अतिरिक्त मूल्य पर प्रतिशत शुल्क (Percentage Charges on Excess Value – PCEV)

स्रोत: IRCA CT No. 25, P-I, V-III, Rule No. 901

1. कौन-कौन से सामान पर PCEV लागू होता है:

Special valuable items / मूल्यवान सामान:

सोना (Gold)

चाँदी (Silver)

मोती (Pearls)

आभूषण (Jewellery)

कीमती पत्थर (Precious stones)

करेंसी नोट और सिक्के (Currency notes & coins)

असाधारण रूप से शामिल नहीं:

Government treasure, stamps, stamped paper (Postal stationery/stamps excluded)

मोटरसाइकिल / स्कूटर

नोट: ऊपर बताए गए सामान पर प्रतिशत शुल्क का भुगतान अनिवार्य है।

2. प्रतिशत शुल्क की गणना कैसे होती है:

Railway की liability और घोषित मूल्य (Declared Value) के बीच अंतर → Excess Value

Excess Value=Declared Value−Railway’s Monetary Liability\text{Excess Value} = \text{Declared Value} – \text{Railway’s Monetary Liability}

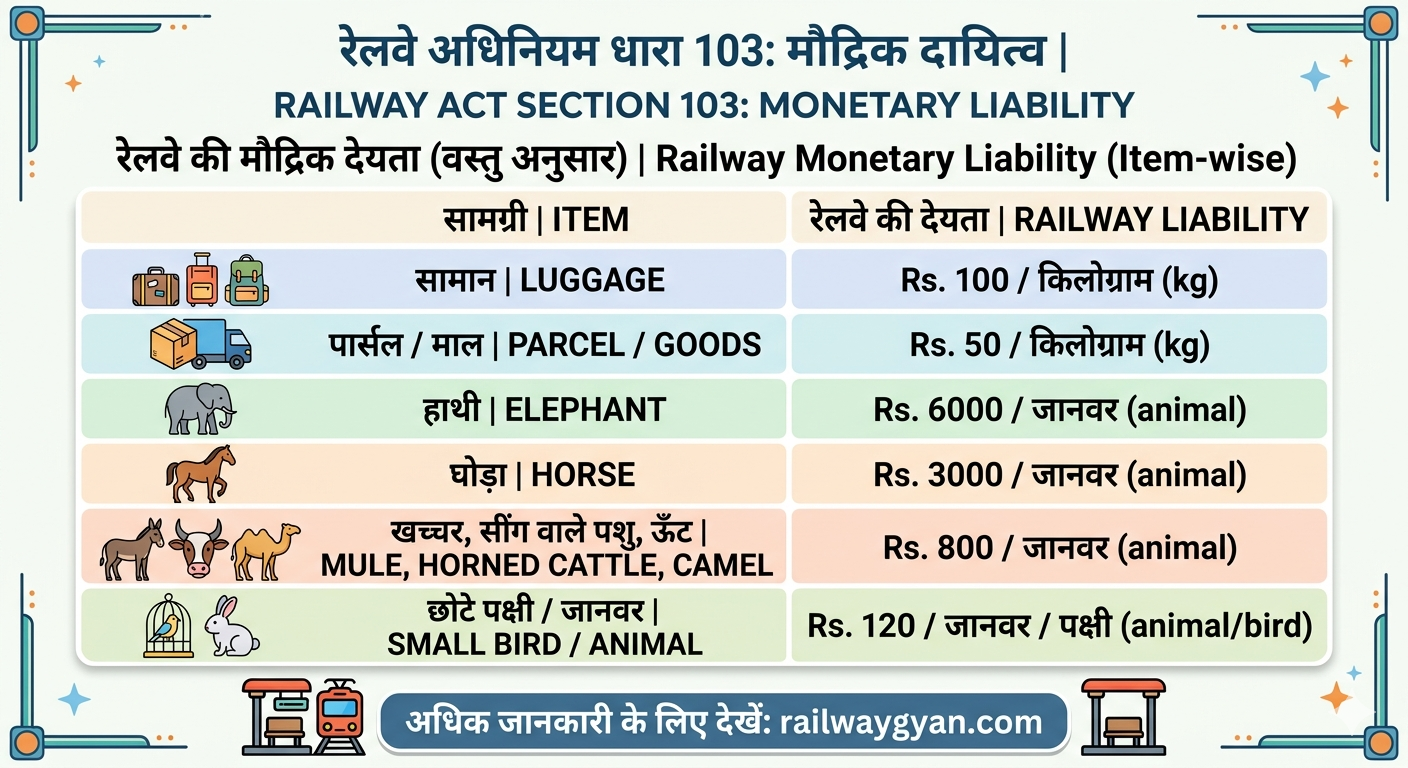

Railway Act Section 103 के अनुसार Railway की monetary liability:

3. Rate of Percentage Charges (per Rs. 100 of Excess Value):

| वस्तु | Rate per Rs. 100 |

|---|---|

| Special valuable goods & Motor cycle / Scooter | 13 paisa |

| Other articles | 25 paisa |

| Animals / Birds | Rs. 1 |

नोट:

Minimum percentage charge for special goods & motorcycles → Rs. 2

Maximum → 1% of excess value

Animals / Birds → Minimum Rs. 2